Выручка, прибыль и ОПиУ #РубрикаБизнесУспех

Иногда предприниматели путают понятия «выручка» и «прибыль». Выручка — то, на какую сумму бизнес оказал услуг или продал товара, а прибыль — сколько у него осталось от выручки после вычета расходов. Когда бизнес продает товары или оказывает услуги, у него есть выручка, но может не быть прибыли.

- У Азамата онлайн-магазин техники. За месяц он продал десять смартфонов по 10 000 ₽, его выручка — 100 000 ₽. А вот расходы на зарплату, аренду, налоги, рекламу за этот же месяц — 110 000 ₽. Получается, что он не заработал ничего, прибыли нет, а убыток составил −10 000 ₽.

Информацию о выручке можно брать из ДДС только тогда, когда товар продан, а услуга выполнена. Например, Азамат запишет в ОПиУ выручку за смартфоны тогда, когда клиенты получат свои заказы.

Часто предприниматели считают все доходы и затраты в «общем котле»: складывают все в одну кучу и смотрят, что остается в конце. Такой расчет может показать, что все хорошо, прибыль есть. Проблема в том, что при таком расчете непонятно, на чем компания больше всего зарабатывает, а где теряет доход.

Чтобы внести расходы в ОПиУ, их надо правильно сгруппировать. Подробно каждый вид расходов разберем дальше, а сейчас посмотрим, в какой последовательности их отражают в ОПиУ.

Вот схема группировки, если у бизнеса одно направление:

- Переменные расходы.

- Прямые постоянные расходы.

- Общепроизводственные расходы.

- Косвенные расходы — административные и коммерческие.

- Расходы ниже EBITDA.

Если направлений больше, сначала надо учесть расходы каждого направления отдельно, а потом те, которые относятся сразу к нескольким. Схема в этом случае такая:

- Переменные расходы по каждому направлению.

- Прямые постоянные расходы по каждому направлению.

- Общепроизводственные расходы.

- Косвенные расходы — административные и коммерческие.

- Расходы ниже EBITDA.

Переменные расходы — это расходы бизнеса, которые зависят от объема продаж. Если продаж нет, компания ничего не начисляет в ОПиУ.

Переменные затраты зависят от типа бизнеса. Например, фрилансер может нанять юриста для проверки договоров с клиентами. Чем больше у фрилансера клиентов, тем чаще ему потребуется помощь юриста.

К переменным затратам относят:

- себестоимость продукции — сырье и материалы;

- сдельную часть зарплаты работников. Например, почасовая работа программиста на подряде, оплата за урок преподавателя онлайн-курса;

- бонусы, которые зависят от продаж. Например, бонус в 3% от выручки для менеджера по продажам и руководителя команды;

- транспортные расходы на доставку продукции до клиента.

- У Азамата студия программирования. В январе компания закрыла несколько проектов и признала переменные расходы 764 000 ₽. В них вошли: оплата услуг сторонних программистов, бонус с продаж менеджеру проекта, менеджеру по работе с клиентами и руководителю группы. Если бы продаж не было, оплату программистам признать в этом месяце было бы нельзя, а сотрудники не смогли бы получить бонус с продаж. Правило такое же: нет продаж — нет переменных расходов.

Постоянные расходы не зависят от выручки и не меняются значительно, когда компания начинает продавать больше или меньше товаров. Предприниматель обязан их оплачивать, даже если компания совсем ничего не продает.

Прямые постоянные расходы по направлениям — это регулярные расходы, которые можно связать с конкретным видом деятельности: зарплата персонала, занятого в изготовлении продукта или оказании услуги, транспортные расходы по доставке товаров, расходные материалы для создания продукта, кроме себестоимости. Если затраты относятся сразу к нескольким направлениям, в этой группе их не учитывают.

Если у бизнеса всего одно направление, этой группы у него не будет и нужно сразу считать общепроизводственные расходы всего бизнеса. О них мы расскажем позже.

- У Зере пекарня и кафе. Он хочет разобраться, какие производственные расходы относятся к каждому направлению, а какие — ко всему бизнесу. Зарплата пекаря и транспортные расходы по доставке хлеба относятся только к пекарне и не относятся к деятельности кафе. Это постоянные производственные расходы пекарни. А зарплаты продавца кафе и кондитера относятся только к кафе — это производственные расходы кафе.

- Если бы пекарь работал и в пекарне, и в кафе за единую зарплату, учитывать ее в этой группе было бы нельзя. Если бы он работал сдельно по часам и можно было бы точно подсчитать, сколько часов он работает на кафе, а сколько — в пекарне, расходы можно было бы учесть и там, и там.

Общепроизводственные расходы. Чаще всего это коммунальные платежи: свет, вода, газ, электричество, уборка, а также аренда общепроизводственных площадей, зарплата обслуживающего персонала, грузчиков, расходы по доставке сырья.

У Зере рабочие заняты одновременно в изготовлении тортов и хлеба, поэтому их зарплату относят в производственные расходы всего бизнеса. В эту группу также попадает, например, плата за аренду пекарни, где делают и хлеб, и торты.

Административные и коммерческие расходы напрямую не связаны с производством товара или услуги, но они могут составлять большую долю регулярных расходов по ведению бизнеса. Их еще считают косвенными расходами.

Административные расходы — зарплата административного персонала, канцтовары и расходные материалы, услуги банка, связь, программное обеспечение, затраты на доработки программ, постоянные или разовые консультации с экспертами, налоги, кроме налога на прибыль — его учитывают в другой группе расходов — расходы ниже EBITDA. Об этих расходах расскажем в следующем уроке.

- В административные расходы ИТ-компании Азамат включает: аренду офиса (в основном его занимает административный персонал), зарплату бухгалтера, банковское обслуживание, консультации юриста, представительские расходы, интернет и связь, офисные расходы, оплату лицензий.

Коммерческие расходы — расходы на продвижение товаров и услуг. Это оплата всех видов рекламы, например контекстной рекламы, рассылок, буклетов, вывесок, плакатов, расходы на участие в выставках. Также сюда входит зарплата отдела продаж: менеджера по продажам, маркетолога, копирайтера и других специалистов, которые участвуют в продаже и продвижении товаров или услуг.

- У Алены онлайн-школа английского языка. Она наняла SMM-специалиста, оплатила стоимость контекстной рекламы и напечатала буклеты — всё это коммерческие расходы на продвижение.

Пример:

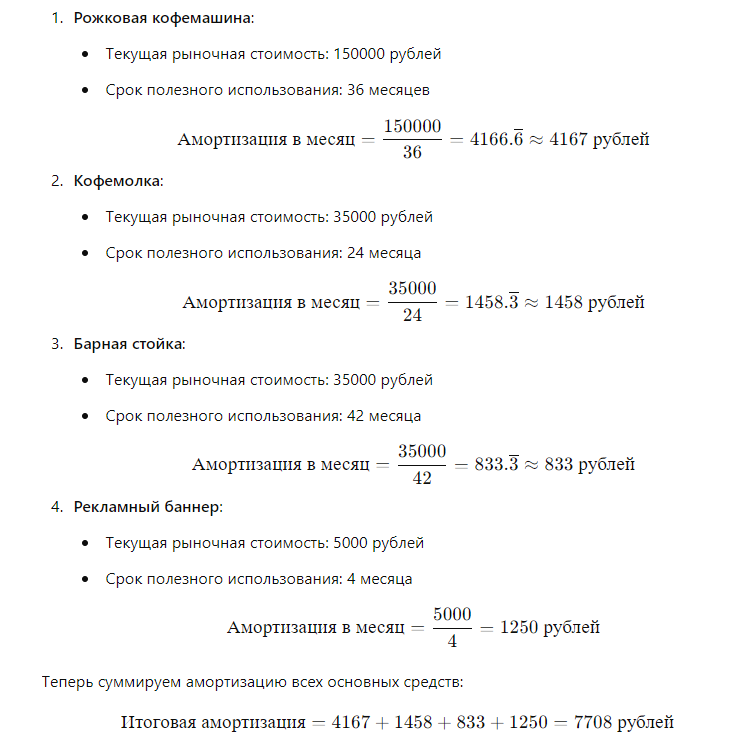

У Насти небольшая кофейня. К основным средствам она относит четыре актива: кофемашину, кофемолку, барную стойку и рекламный баннер. Рассчитайте суммарную амортизацию всех основных средств, которую Насте надо учитывать каждый месяц.

Рожковая кофемашина 150000 36 мес

Кофемолка 35000 24 мес

Барная стойка 35000 42 мес

Рекламный баннер 5000 4 мес

Для расчета амортизации каждого основного средства, нам нужно использовать формулу амортизации, которая применяется для равномерного распределения стоимости актива на протяжении его срока полезного использования. Формула расчета амортизации в месяц выглядит следующим образом:

Один комментарий

Обсуждение закрыто.